大家好益通网,我是礼哥。

一个专注金融行业,想和大家一起慢慢变富的家伙。

2025年上半年,银行业交出了一份颇具韧性的成绩单。

截至二季度末,我国银行业金融机构本外币资产总额达467.3万亿元,同比增长7.9%,商业银行累计实现净利润1.2万亿元。

这份成绩单的背后,是银行业在净息差持续收窄的挑战下,通过规模扩张、成本控制和业务创新实现的稳健增长。

01 业绩回暖,营收利润双双转正

2025年上半年,上市银行整体营业收入同比增长1.0%,归母净利润同比增长0.8%,增速较一季度均明显提升。

国有大行、股份行、城商行和农商行营收增速分别为1.9%、-2.3%、5.2% 和 0.9%,城商行表现尤为亮眼。

净利润增长主要来自两方面驱动:一是规模低基数效应下的扩张,二是非利息收入改善,尤其是二季度债市回暖带来的投资回报提升。

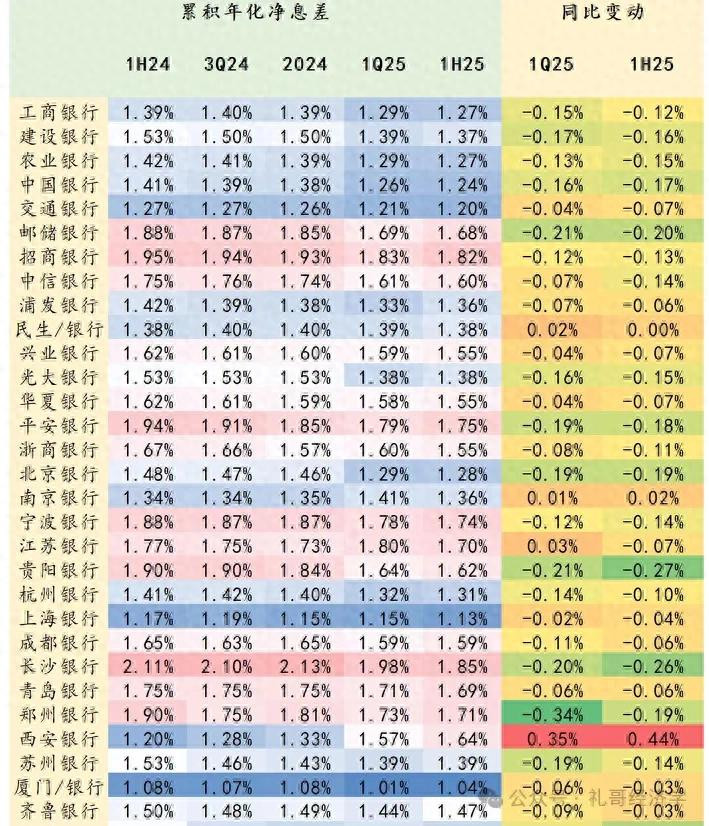

02 净息差承压,负债成本改善成亮点

上半年商业银行净息差为 1.42%益通网,较一季度下降0.01个百分点,同比降幅达13个基点。

净息差收窄主要受两方面因素影响:一方面,市场利率下行和LPR下调导致资产端收益率持续走低;另一方面,虽然5月份存款挂牌利率下调有助于负债成本改善,但效果尚未完全显现。

从负债结构看,企业存款成本率下降28个基点至1.49%,个人存款成本率下降17个基点至1.52%,负债成本改善幅度明显。

03 非息收入增长强劲,收入结构持续优化

上半年银行业非息收入表现亮眼,手续费及佣金净收入同比增长3.1%,其他非息收入同比增长10.7%。

手续费收入增长主要得益于资本市场活跃度提升和财富管理业务回暖。以招商银行为例,上半年大财富管理业务收入同比增长5.5%。

其他非息收入改善主要源于二季度债市利率下行,公允价值变动损益转亏为盈,推动非息收入快速增长。

04 普惠金融服务强化,信贷资源精准滴灌

银行业持续加大对实体经济的支持力度。二季度末,银行业金融机构普惠型小微企业贷款余额36万亿元,同比增长12.3%;普惠型涉农贷款余额13.9万亿元,较年初增加1.1万亿元。

各地依托小微企业融资协调工作机制,累计走访超过9000万户小微经营主体,对“推荐清单”内经营主体新增授信23.6万亿元,新发放贷款17.8万亿元,其中信用贷款占比32.8%。

05 资产质量稳中向好,不良实现“双降”

二季度末,商业银行不良贷款余额 3.4万亿元,较上季末减少24亿元;不良贷款率 1.49%,较上季末下降0.02个百分点,实现了不良贷款余额和不良率的“双降”。

风险抵补能力持续增强,商业银行贷款损失准备余额达7.3万亿元,较上季末增加1269亿元;拨备覆盖率为211.97%,较上季末上升3.84个百分点。

从资产结构看,对公贷款不良率持续下降,而零售贷款不良率有所上升,尤其是个人经营贷和信用卡贷款,反映了当前居民端面临的压力。

06 资本充足率提升,分红力度加大

二季度末,商业银行资本充足率为15.58%,较上季末上升0.30个百分点;一级资本充足率为12.46%,核心一级资本充足率为10.93%,均较上季末明显上升。

资本充足率提升主要得益于两大因素:一是二季度国有大行注资落地,有效补充了核心资本;二是利润增速边际改善,内源资本补充能力增强。

六大国有银行中期分红总额达2046.57亿元,体现了银行对股东回报的重视。其中工行分红503.96亿元,位居上市银行之首。

展望未来,银行业有望迎来业绩拐点。随着存款利率市场化调整机制持续发挥作用,负债端成本有望进一步下降。

央行将继续实施适度宽松的货币政策,保持流动性合理充裕,为银行业稳健经营提供良好环境。

2025年可能是银行业绩下行周期的尾声,2026年行业收入和利润增速有望拐点向上,银行业正从“顺周期”向“弱周期”转变,高股息特性在当前经济环境下更具配置价值。

风险提示:本文仅为个人分析观点益通网,不构成任何投资建议。投资有风险,入市需谨慎。市场情况复杂多变,投资者应独立判断并承担相应风险。

高忆配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯